2023年3月5日,政府工作报告指出,有效防范化解优质头部房企风险,改善资产负债状况,支持刚性和改善性住房需求。当前宏观经济好转预期增强,房地产市场信心加快恢复。为此,研究组举办“2023中国房地产百强企业研究”,以“奋楫笃行,涅槃重生”为主题,倡导企业把握新一轮的发展机遇,稳健经营,为促进行业健康发展做出贡献。

在分析总结历年研究经验及房地产企业发展现状的基础上,研究组进一步完善了研究方法和评价指标体系,继续从规模性、盈利性、成长性、稳健性、融资能力、运营效率和社会责任感等七个方面全面、客观地评价企业的综合实力,引导企业不断优化发展模式,推动行业健康、良性运行。

销售额同比下降央国企份额逆势提升

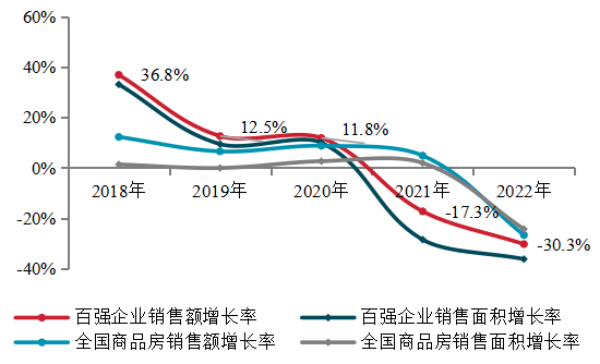

➤销售额同比下降30.3%,部分优质房企逆势增长

图1 百强企业2018-2022年销售增长情况

2022年,房地产市场成交保持低迷态势,全国商品房销售额下降至13.3万亿元。百强企业虽积极推进保交付工作,集中资源挖掘高能级城市潜力,加大线上营销力度,但也难抵销售规模出现下滑态势,百强企业销售总额、销售面积分别达63301亿元、36313万平方米,同比下降30.3%和36.2%。

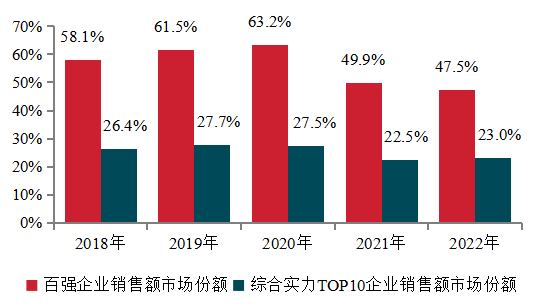

➤市场份额下降2.4个百分点,央国企逆势提升

图2 百强及综合实力TOP10企业2018-2022年市场份额

2022年市场下行更加明显,房地产行业进入缩表出清、优胜劣汰阶段,百强企业市场份额持续下滑。2022年,百强企业市场份额为47.5%,较上年下降2.4个百分点。伴随着房地产供给端政策的持续发力,房地产企业的经营模式、竞争格局均发生变化,不同类型房企销售均不同程度承压,企业分化现象逐渐加剧。

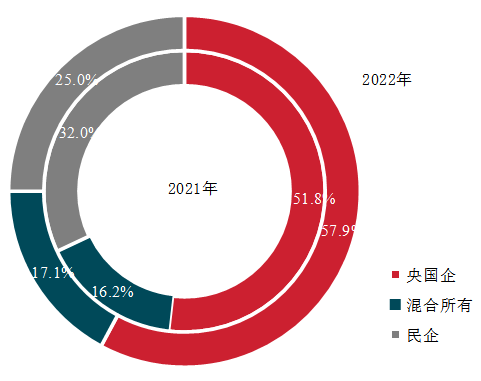

图3 百强企业2021、2022年不同企业性质销售额占比

央国企销售额份额较去年有显著提升。2022年百强企业中央国企数量增加16家至70家,销售额占比提升6.1个百分点至57.9%,市场份额持续提升;民营房企销售额占比下降7.0个百分点至25.0%。

➤加大高潜力城市深耕力度,核心城市销售贡献提升

图4 百强代表企业2021、2022年各等级城市销售额分布

2022年,百强企业继续深耕重点城市,一线城市销售贡献占比提升,二线城市仍是主要销售来源。从50家百强代表企业重点项目销售情况来看,一线城市市场韧性强,销售额占比上升6.0个百分点至28.9%;二线城市占比下降2.9个百分点至54.0%,但仍是主要销售来源;三四线城市销售额占比持续下降至17.1%。

图5 百强代表企业2021、2022年城市阵营销售贡献率

2022年房地产市场供需两端均未明显恢复,全国房地产市场整体仍处在深度调整阶段,但也有部分核心一二线城市因自身需求支撑较强或政策优化,市场保持一定活跃度,百强企业锚定重点核心城市,把握市场活跃城市发展机遇,重点城市销售贡献占比提升。具体来看,百强代表企业销售额排名前5、前10及前20的城市,其销售贡献率相比上年分别增长5.2、5.7、4.9个百分点至38.9%、56.8%、75.8%。

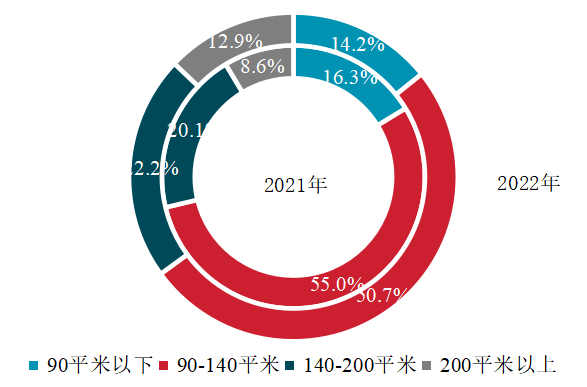

➤刚需产品表现疲软,改善及高端型占比超三成

图6 百强代表企业2021、2022年重点项目各面积段销售占比

2022年,刚需购房者观望情绪较重,而改善客户预期整体好于刚需客户,同时近年来新房供给逐步向改善产品转变,带动新房供应高端化,面积段出现一定增大趋势。百强企业顺势而为,加大改善类产品推出比例。从50家百强代表企业重点项目各面积段产品的销售额占比来看,90平米以下首置类产品的销售额占比为14.2%、维持了2021年下降趋势;90-140平米首改类产品销售额虽然较上年下降4.3个百分点,但占比仍然过半,达50.7%;140-200平米改善类及200平米以上高端类产品销售额贡献率较上年出现较大提升,合计增加6.4个百分点。

➤保交付为企业经营基石,多措并举助力营销升级

2022年,百强企业在行业各方信心受挫的时期更加注重保交付工作,以实际行动确保客户信心,夯实企业品牌,进一步反哺销售;同时通过线上平台搭建、爆点事件引流,线下促销活动组合助力项目去化。

➤坚持量入为出,拿地规模腰斩

2022年住宅用地供应降幅超三成,且房地产市场持续调整,房企投资态度消极,全年百强企业投资规模腰斩。全国300城住宅用地推出面积同比下降36.3%,降至近十年最低水平,同期50家百强代表企业全年拿地金额总量同比减少53.8%,拿地面积总量同比减少74.8%。

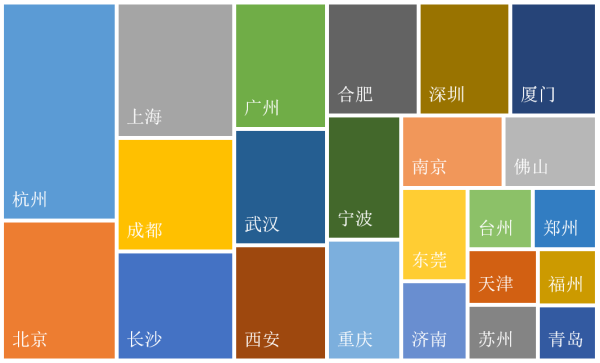

➤投资布局集中于核心城市,22城拿地占比超七成

图7 百强代表企业2022年拿地重点城市(按权益面积)

百强企业布局更趋集中,核心一、二线城市成为主要布局城市。百强企业在22城拿地面积占比超七成,增加核心城市优质土地储备,抢抓市场复苏先机。2022年,百强代表企业拿地城市数量均值降至个位数,由上年的16.6个城市下降至6.6个城市。从重点城市来看,百强代表企业22城权益新增土储面积占比提升27.2个百分点至72.1%,其中,杭州仍是50家百强代表企业布局最集中的城市,北京、上海、成都、长沙、广州、武汉、西安、合肥、深圳等热点一二线城市位列拿地面积前十。

➤审慎选择多元拿地方式管控风险,试水收并购调整资产结构

随着行业深度调整、城市分化进一步加剧,百强企业审慎选择拿地渠道,防范和化解运营风险。百强企业谨慎选择合作开发、城市更新等方式拓展资源,以期降低风险、掌握经营主动权。收并购窗口期打开,百强企业可择优拓储,加快非核心资产出清,优化投资布局结构。

营收净利同比下降盈利水平降至低位

图8 百强企业2018-2022年营业收入与净利润均值变化情况

2022年百强企业营业收入同比下降,净利润下降显著,部分企业由盈转亏。竣工和结转增速不利导致营业收入和净利润均走低,百强企业营业收入均值达371.6亿元,净利润均值达21.9亿元,分别同比下降25.2%、54.4%,增速较上年减少13.3、24.9个百分点。

2022年,百强企业净利润率、净资产收益率均值分别为6.4%、4.5%,较上年分别下降3.1、3.4个百分点,盈利能力继续下降,降至近五年来最低点。近年来受新冠疫情、市场下行、土地成本等各类成本居高不下等多重因素影响,百强企业净利率持续下降,趋势未有缓解。

中长期来看,受新房增量规模见顶、向房地产发展新模式过渡影响,企业盈利率在市场回暖后的提升幅度仍存在天花板,行业利润率在房地产金融化势头被遏制的新周期回到社会平均利润水平。因此,面向新周期如何维持有利润的增长成为百强企业必须面对的课题。

新房销售“保交楼”已成为行业当下核心关注点,企业交付力变得愈发重要,交付力也将成为企业未来能够赢得购房者、金融机构、政府等各方信任的核心能力。在保交付的基础上,伴随行业进入深度调整期,行业面临大洗牌,各大企业不再盲目追求高杠杆、高周转、扩规模,转而将经营安全与效益提升作为重中之重,追求有利润的增长,实现高质量发展。

财务隐忧仍在多渠道增厚安全垫

图9 2018-2022年百强企业“三道红线”情况

百强企业严格遵守“三道红线”要求,指标均值均已合规,但现金短债比有所下滑。受流动性紧张及一年内到期债务持续增加影响,净负债率和现金短债比指标表现有所减弱。百强企业剔除预收账款的资产负债率均值为67.8%,较上年下降0.6个百分点,净负债率均值为82.9%,较上年上升0.7个百分点;现金短债均值比为1.6,较上年下降0.2。

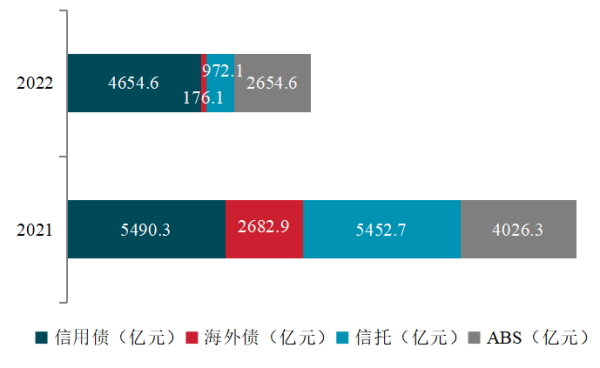

图10 2021年-2022年融资总额

行业融资规模同比大幅下滑,信用债、ABS成为主力。2022年,房地产行业共实现非银类融资8457.4亿元,同比下降50.7%。其中信用债融资4654.6亿元,海外债发行仅176.1亿元,信托融资972.1亿元,ABS融资2654.6亿元。各渠道同比均出现下降,其中海外债、信托降幅超八成,信用债成为融资主力。

改善资产负债表成为房企抵御风险、稳健发展的重要手段。2023年1月,金融促进房地产市场平稳健康发展的措施出台,有关部门起草了《改善优质房企资产负债表计划行动方案》。该计划支持的对象为系统重要性优质房企,通过“资产激活”、“负债接续”、“权益补充”、“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。通过债权、股权的合理融资支持,房企将提升资产的流动性,在资产端体现出整体优化,进而实现资产负债表的全面改善。

尽职尽责保交付多方回馈社会

百强企业积极履行企业公民责任,一方面积极响应高质量发展号召,强化责任担当,扎实落实“保交付、保民生”的企业使命。同时,百强企业利用线上渠道,提供便捷高效的交付服务;围绕项目交付建立完整的交付流程,从机制建设方面保证交付进度与质量;加强交付力建设,打造全新交付力体系。

2022年,百强企业积极依法纳税。百强企业纳税额均值为39.1亿元,其中税金及附加均值为33.6亿元,所得税均值为5.5亿元。同时,百强企业积极投入到公益慈善、绿色可持续性发展等领域,践行回报社会理念。

结语

2023年,房地产政策不断优化,政策效果初步显现,市场开始企稳并逐步恢复,但总体市场仍处于深度调整阶段。在此背景下,企业的销售规模和盈利能力都遇到了挑战,未来在保证交付的前提下,企业仍应将现金流安全和有利润的增长作为重中之重,致力于追求高质量的增长。

文章来源: 中国房地产报公众号

声明:刊载此文,是出于传播更多信息之目的。若有侵权请及时联系我们,我们将及时更正和删除。